5세대 실손보험? 1세대 실손보험을 유지해야 하는 이유 (+실비보험 변천사)

대상포진 예방접종, 지역별 가격 쉽게 찾는 방법 (원인, 증상 포함)대상포진은 수두-대상포진 바이러스가 몸속에 잠복 상태로 존재하고 있다가 다시 활성화되면서 발생하는 질병이다. 보통 수일

www.neocross.net

2009년 혹은 2012년까지 한시적으로 판매된 상해의료비가 있다. 보통 1세대나 2세대 실손보험 가입자들일텐데, 여기에선 1세대 실손보험 중 일반상해의료비에 대해서 알아보자. 이 글을 쓰게 된 이유는 지인이 자신의 보험 컨디션을 셀프 체크 해보면서이다. 다른 항목들은 이해가 되는데, ‘의료비/수슬/입원/치료’ 항목에서 이해가 안되는 부분이 있다는 것이다. 그것이 상해의료비다.

의문은 이렇게 시작했다. 1세대 실손보험을 가지고 있는 이 지인이 상해와 관련해 가입된 항목은 이렇다.

일반상해의료비 500만원 (상해사고로 의사의 치료시 가입금액 한도내 본인부담금 지급 (사고일로부터 180일 한도). 단 국민건강보험 미적용시는 발생의료비 총액의 50%를 가입금액 한도 내 지급)

그동안 상해로 인해 병원에 가서 치료받고 보험료를 받긴 했지만, 보장 범위에 대해서 애매했다. 이유는 질병통원의료비담보 때문이었다. 이 지인은 질병으로 병원에 가면 최대 10만원까지 돌려받았는데, 상해는 무제한으로 받을 때가 있었기 때문이다. 예를 들어 상해로 허리를 다쳐 도수치료를 받았는데, 20만원이 넘어가도 그대로 보상을 받았다. 어리둥절?

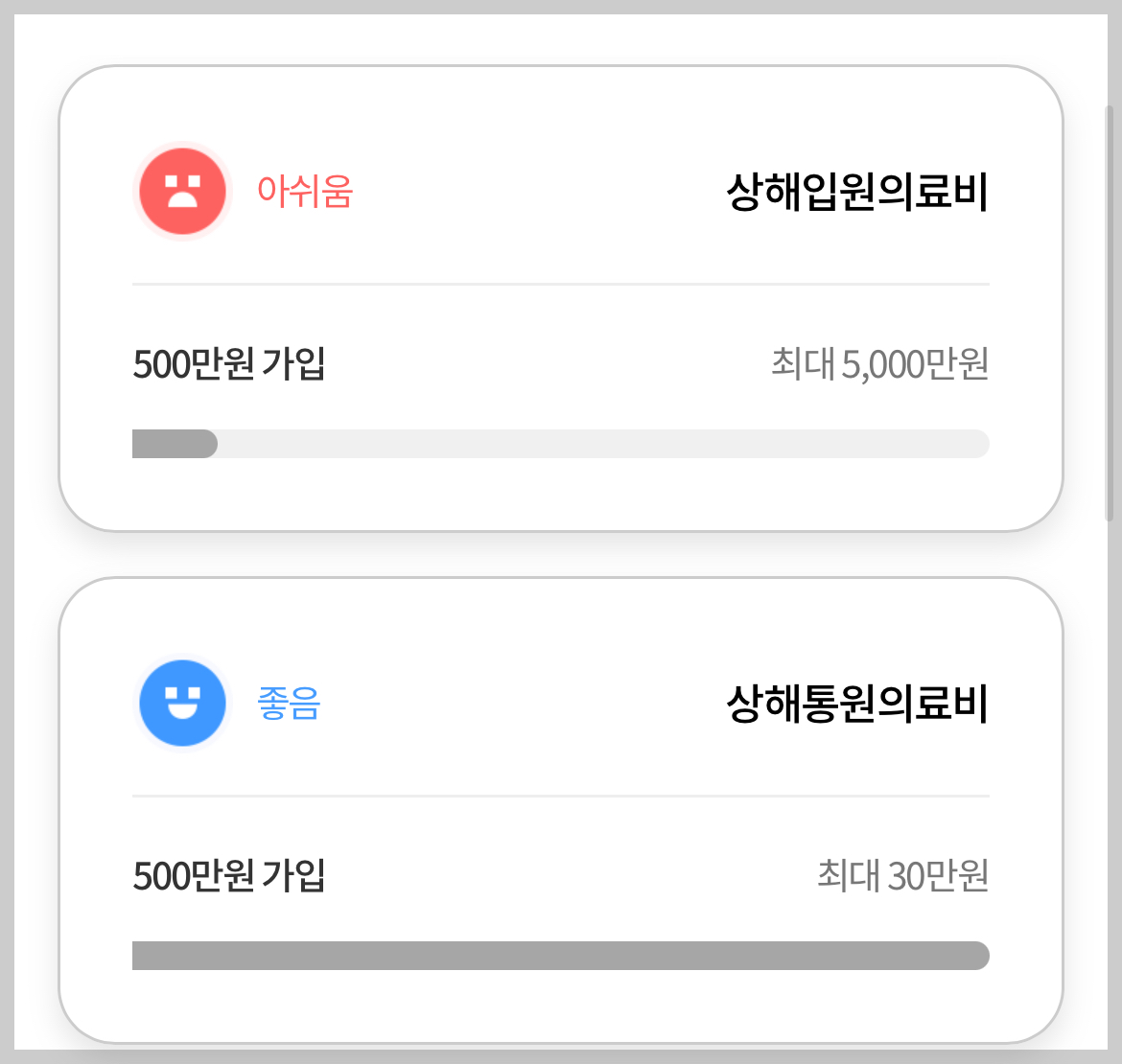

그래서 보장보험이 잘 되어 있는지 확인했는데, 위 사진과 같은 상황이 나왔다. 해석이 안된 것이다. 그래서 이런 류의 사람을 위해서 (뭐 아는 사람도 많겠지만) 기록 차원에서 남겨둔다. (이후부터는 1세대라고만 지칭. 그리고 위의 사진에 대해서는 마지막에 설명)

고혈압‧고지혈증‧복부비만 등 구청 대사증후군 무료 검진 받기 (+마포구 +아쉬움)

첫 대장내시경 경험으로 본 준비 과정과 내시경 전 후 식사 (+음주 +약복용 +실비)공단 건강검진, 처음 해본 수면내시경 후기 및 보험 실비 관련.확실히 12월은 ‘밀린 숙제’ 하는 기분이다. 2년

www.neocross.net

1세대 실손보험에는 일반상해의료비라고 있다. 보통 500만원에서 1000만원까지다. 이는 2013년도에 들어서 사라지게 된 특약이다. 이유는 간단하다. 소비자에게는 유리하지만, 보험사와 설계사에게는 불리한 항목이다.

그 이유는 크게 두 가지다.

첫째. 한 질병 당 가입 범위 내에서 치료가 가능하고, 100% 돌려받는다. 즉 일반상해의료비 500만원짜리에 가입했다는 전제로 이야기해 보자.

내가 어느 건물의 문제로 낙상 사고를 당했다. 병원에 가서 치료를 받으니, 100만원이 나왔다. 그리고 도수치료나 관절 치료 등으로 인해 매회 30만원을 내고 10회 정도 병원을 다녔는데, 괜찮아졌다. 이때까지 나온 비용이 400만원이다. 이 돈 전체를 보험금으로 돌려받는다.

그러다 1년 후 또다시 비슷한 낙상 사고를 당했다. 이번에는 300만원의 돈을 들여 수술을 하고, 200만원 정도 내고 치료를 받았다. 그럼 500만원을 그대로 보혐료로 돌려받는다.

정리하면 한 사고 당 500만원씩 (혹은 1000만원) 매번 치료비를 받을 수 있다는 것이다.

두 번째는 자동차 사고가 났을 때와 산재사고가 발생했을 때도 일정 금액을 보상받을 수 있다는 점이다. 특약에 따라 다르지만, 보통 당시 이 부분을 같이 가입되어 있는 이들이 많다. 즉 만약 ‘피보험자가 국민건강보험을 적용받지 아니한 경우(자동차사고, 산업재해보상사고 등을 포함합니다)에는 발생한 의료비 총액의 50% 해당액을 1사고당 이 특별약관의 보험가입금액을 한도로 지급합니다’라고 약관에 명시되어 있다는 것을 확인해야 합니다.

첫 대장내시경 경험으로 본 준비 과정과 내시경 전 후 식사 (+음주 +약복용 +실비)

공단 건강검진, 처음 해본 수면내시경 후기 및 보험 실비 관련.확실히 12월은 ‘밀린 숙제’ 하는 기분이다. 2년마다 하는 자동차 종합검사도 받아야 하고, 미루고 밀었던 건강검진도 받아야 한

www.neocross.net

이와 비교해 상해입통원의료비, 즉 상해입원의료비, 상해통원의료비는 자동차사고와 산재사고에 대해서는 보상을 전혀 해주지 않는다. 하지만 상해의료비는 자동차사고와 산재사고에 대해서도 50%를 보상해준다.

그러나 이 상해의료비 특약도 단점이 존재한다. 앞서 계약 내용 언급할 때 썼지만, 사고일로부터 180일이 한계라는 것이다. 이 기간을 넘어서 치료하면 이후부터는 개인이 부담해야 한다. 또 비용이 최대 1천만원인데, 상해입원의료비는 최대 5000만원까지 가능하다. 큰 사고일 경우에는 개인비용이 들어갈 수 있다. 이 때문에 다른 상해입원비 혹은 상해수술비를 겸해서 가입하는 경우가 많다.

앞으로 돌아가 사진을 설명하면 이렇다. 저 지인은 가입할 때 일반상해의료비로 가입했지만, 현재는 판매하지 않기에 상해입원의료비와 상해통원의료비로 나온 것이다. 즉 저 지인은 통합해서 생각해야 한다.

다시 말해 상해입원의료비는 최대 5000만원이지만, 입원할 경우만 이용할 수 있는 금액이고, 상해통원의료비는 최대 30만원까지만 가능하다. 그래서 하나는 아쉽게, 하나는 좋음으로 나온 것이다.

지인은 어느 쪽으로든 부족하든 넘치든 500만원까지만 보장받는다는 것이다. 큰 사고가 아니면 괜찮은 보험 사항이란 것이다.

- 아해소리 -

'잡다한 정보' 카테고리의 다른 글

| 이재명 유죄 취지 파기환송시 전원합의체 참석 대법관들 (+임명권자 윤석열) (0) | 2025.05.03 |

|---|---|

| 식당‧택시‧회의실, 상석 위치 어디일까 (+매너 +비즈니스 +사회 초년생) (0) | 2025.04.19 |

| 한국야쿠르트가 만든 배달앱 노크, 어떤 앱일까 (+무료배달) (0) | 2025.04.16 |

| 구글 제미나이(gemini) 챗GPT(chatgpt) 코파일럿(Copilot)의 장단점과 차이를 AI에게 물어보니… (0) | 2025.04.14 |

| 층간소음 법적 해결 방법 (+국가소음정보시스템 +분쟁 조정 +5대범죄) (0) | 2025.04.03 |

| 결절종 치료 방법과 비용 (+체외충격파 +실비) (0) | 2025.03.31 |

| 빠른 터치? 틱톡 북치기 대항전?…아이폰 스위치 제어로 오토 클릭 만들기. (+단점) (0) | 2025.03.28 |

| 주박사 다이어트? 사기인데 틱톡이나 인스타그램에 계속 뜨네 (+유재석 +김수로) (0) | 2025.03.06 |